勞務協議與個人所得稅 您的月結工資該如何計算?

在簽訂勞務協議并約定工資月結的情況下,您確實需要關注個人所得稅的繳納問題。以下是詳細的分析與解答:

關于個人所得稅的繳納:

根據中國稅法規定,個人因提供勞務所得的收入屬于“勞務報酬所得”,需要繳納個人所得稅。無論您是與用工單位直接簽訂勞務協議,還是通過勞務派遣公司間接提供服務,只要您以個人名義取得勞務報酬,且單次或月度收入達到起征點,就有納稅義務。

關鍵點在于:勞務報酬與工資薪金的計稅方式不同。勞務報酬所得適用比例稅率,稅率為20%,但對收入有相應的扣除標準(例如每次收入不超過4000元的,可減除800元費用;超過4000元的,可減除20%的費用)。勞務報酬所得還會并入綜合所得進行年度匯算清繳,多退少補。

關于“月結應該是多少錢”:

這取決于您的稅前勞務報酬金額。假設您與雇主約定的月勞務報酬為X元,那么您的稅后到手金額可按以下方式估算:

- 如果X ≤ 800元:無需繳納個人所得稅,到手金額為X元。

- 如果800元 < X ≤ 4000元:應納稅額 = (X - 800) × 20%。

- 如果X > 4000元:應納稅額 = X × (1 - 20%) × 20%(注意:這是預扣預繳稅額,年度可能調整)。

例如,若月勞務報酬為5000元,則預扣稅額為:5000 × (1 - 20%) × 20% = 800元,到手金額約為4200元。但請注意,實際扣稅可能因地方政策或附加扣除而略有不同,建議咨詢稅務機構或用人單位。

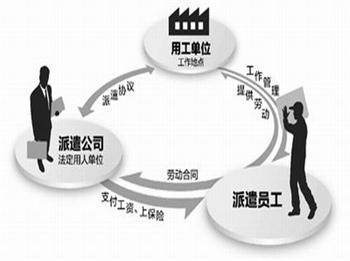

對于勞務派遣的情況:

如果您是通過勞務派遣公司工作,通常個稅由派遣公司代扣代繳。您應確認協議中是否明確約定報酬為稅前還是稅后,并要求提供工資條以核對扣稅明細。

建議:

- 在簽訂協議時,明確報酬的稅前金額、支付周期及個稅承擔方。

- 保留好協議、付款記錄等憑證,以備稅務核查或維權使用。

- 如有疑問,可向當地稅務機關咨詢或使用個稅APP查詢申報情況。

勞務協議下的月結工資需依法納稅,具體到手金額取決于稅前報酬及適用稅率。合理規劃收入結構,可幫助您合法降低稅負。

如若轉載,請注明出處:http://m.huangjinjiu.cn/product/77.html

更新時間:2026-04-20 05:11:12